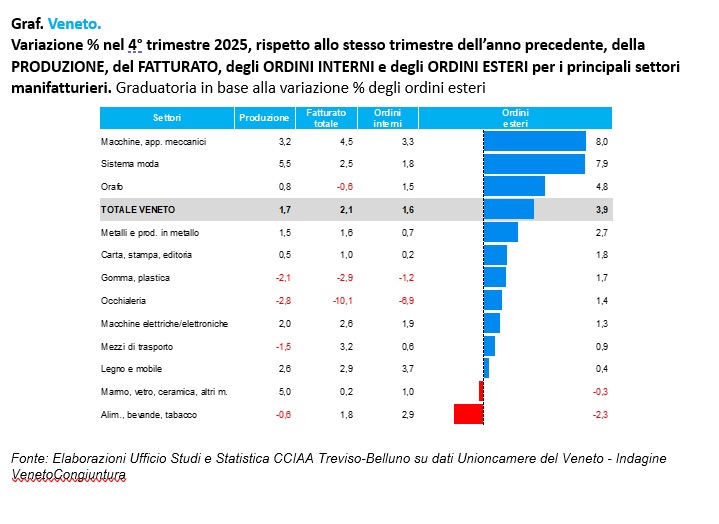

Per il manifatturiero veneto il bilancio 2025 è a mezze tinte. Ancora a giugno la produzione risultava in flessione su base annua, come lo era stata per nove trimestri consecutivi, seppure con qualche segnale di attenuazione delle criticità, che erano state più accentuate nel corso del 2024. Il terzo trimestre marca però una debole ma positiva inversione di tendenza, che trova conferma anche negli ultimi dati qui raccolti: la variazione tendenziale nel quarto trimestre risulta del +1,7%, cui fa da corollario un incremento del grado di utilizzo degli impianti (dal 70,5% di metà anno all’attuale 72,2%). A questa dinamica trimestrale positiva occorre far la tara con l’andamento mensile della produzione industriale nazionale di fonte Istat, già sopra richiamata, che evidenzia situazioni di “stop and go” anche all’interno del periodo in esame. Analoga dinamica riguarda il fatturato: negativo nei primi sei mesi del 2025, positivo nella seconda metà, con una lieve tendenza al rafforzamento (dal +1,7% al +2,1%), sempre su base tendenziale annua.

Gli ordinativi, al di là degli strappi congiunturali dovuti al fenomeno dell’anticipo di domanda per evitare la ghigliottina dei dazi, sono rimasti in “calma piatta” nei primi nove mesi dell’anno, se confrontati con le dinamiche dello scorso anno. Solo nel quarto trimestre si registra un significativo rafforzamento degli ordini esteri (+3,9% la variazione tendenziale) in netta discontinuità con il recente passato. Meno sostanzioso il risveglio della domanda interna (+1,6%).

Sono i risultati principali di VenetoCongiuntura, l’analisi congiunturale sull’industria manifatturiera realizzata da Unioncamere del Veneto su un campione di circa 2.000 imprese con almeno 10 addetti per un totale di oltre 122.000 addetti.

“Dopo una lunga serie di semestri negativi o di stallo, la manifattura veneta conferma una debole ma positiva inversione di tendenza, avviata nel terzo trimestre 2025, sia sul fronte della produzione che su quello del fatturato – commenta il Presidente di Unioncamere del Veneto Antonio Santocono. – La variazione tendenziale della produzione nel quarto trimestre risulta del +1,7%, cui fa da corollario un incremento del grado di utilizzo degli impianti (dal 70,5% di metà anno all’attuale al 72,2%). Analoga dinamica riguarda il fatturato: negativo nei primi sei mesi del 2025, positivo nella seconda metà, con una lieve tendenza al rafforzamento (dal +1,7% al +2,1%), sempre su base tendenziale annua.

E soprattutto, gli ordinativi esteri recuperano nonostante i dazi e nonostante il perdurare di uno scenario globale estremamente complesso e di incertezza generalizzata. Dopo una fase di “calma piatta” nei primi nove mesi dell’anno, nel quarto trimestre 2025 si registra un significativo rafforzamento degli ordini esteri (+3,9% la variazione tendenziale) in netta discontinuità con il recente passato. Ne beneficia soprattutto l’industria dei macchinari, molto probabilmente al traino degli impulsi positivi della politica fiscale tedesca.

Torna ad allungarsi, anche in modo significativo, l’orizzonte di produzione assicurato dal portafoglio ordini, che a fine anno si consolida attorno ai 58 giorni, contro i 52 di inizio anno. Nelle previsioni per i primi tre mesi del 2026, poi, emerge un sentiment degli imprenditori decisamente migliore rispetto alle preoccupazioni raccolte a metà 2025.

Questi sono i segnali positivi. Ma in una situazione in cui si può leggere la sovversione dell’ordine mondiale così come lo abbiamo conosciuto, e in virtù del ruolo di supporto, orientamento e indirizzo che ha il sistema camerale ha nei confronti delle imprese, abbiamo avvertito l’esigenza di leggere più a fondo della semplice dinamica congiunturale, andando a guardare quale impatto reale hanno avuto i dazi, quali sono i volumi potenziali in gioco sul fronte della diversificazione dei mercati di sbocco con gli accordi di libero scambio con Mercosur e India e con quali strategie e strumenti stanno reagendo le imprese

Lo abbiamo fatto insieme ad autorevoli esperti delle nostre Università Ca’ Foscari Venezia e Padova. E qui sono emerse delle letture interessanti. Da un lato, un quadro piuttosto eterogeneo dell’impatto dei dazi, con effetti diretti e indiretti diversificati anche per classe dimensionale delle imprese interessate e per legami produttivi e commerciali.

Dall’altro una notevole progressione degli investimenti in tecnologie digitali da parte delle imprese manifatturiere venete, con il tema dell’Intelligenza Artificiale che diventa prioritario per oltre un terzo delle aziende interpellate. Le imprese manifatturiere venete sembrano aver capito che l’efficienza di processo passa anche per un ripensamento dei modelli di business e per la capacità di elaborare velocemente le informazioni con un approccio più adattivo rispetto all’imprevedibilità degli scenari.

In conclusione, penso che con questa analisi così articolata, ricca ed esaustiva Unioncamere del Veneto e il sistema camerale regionale danno concretezza e valore aggiunto alla propria mission di supportare la crescita dei sistemi economici locali, specialmente di aziende di piccola e media dimensione, grazie ai diversi strumenti – formativi, finanziari, di accompagnamento – che mettiamo a disposizione di tutte le imprese”.

Nelle previsioni per i primi tre mesi del 2026 si rileva un apprezzabile miglioramento del clima rispetto alle preoccupazioni raccolte a metà 2025. In tutti e quattro gli indicatori monitorati (produzione, fatturato, ordinativi esteri e dal mercato interno) la quota di imprenditori “ottimisti”, che hanno formulato attese di crescita, torna leggermente ad aumentare, anche per la domanda estera, mentre – specularmente – si riducono le attese di flessione. Al tempo stesso resta consolidata o tende ad ampliarsi, in specie per le attese sulla domanda, la quota di giudizi orientati per la stazionarietà: a ricordare la continua convivenza degli imprenditori con scenari ad alto grado di incertezza.

Per il manifatturiero veneto il bilancio 2025 è a mezze tinte. Ancora a giugno la produzione risultava in flessione su base annua, come lo era stata per nove trimestri consecutivi, seppure con qualche segnale di attenuazione delle criticità, che erano state più accentuate nel corso del 2024. Il terzo trimestre marca però una debole ma positiva inversione di tendenza, che trova conferma anche negli ultimi dati qui raccolti: la variazione tendenziale nel quarto trimestre risulta del +1,7%, cui fa da corollario un incremento del grado di utilizzo degli impianti (dal 70,5% di metà anno all’attuale 72,2%). A questa dinamica trimestrale positiva occorre far la tara con l’andamento mensile della produzione industriale nazionale di fonte Istat, già sopra richiamata, che evidenzia situazioni di “stop and go” anche all’interno del periodo in esame. Analoga dinamica riguarda il fatturato: negativo nei primi sei mesi del 2025, positivo nella seconda metà, con una lieve tendenza al rafforzamento (dal +1,7% al +2,1%), sempre su base tendenziale annua.

Gli ordinativi, al di là degli strappi congiunturali dovuti al fenomeno dell’anticipo di domanda per evitare la ghigliottina dei dazi, sono rimasti in “calma piatta” nei primi nove mesi dell’anno, se confrontati con le dinamiche dello scorso anno. Solo nel quarto trimestre si registra un significativo rafforzamento degli ordini esteri (+3,9% la variazione tendenziale) in netta discontinuità con il recente passato. Meno sostanzioso il risveglio della domanda interna (+1,6%).

Sono i risultati principali di VenetoCongiuntura, l’analisi congiunturale sull’industria manifatturiera realizzata da Unioncamere del Veneto su un campione di circa 2.000 imprese con almeno 10 addetti per un totale di oltre 122.000 addetti.

“Dopo una lunga serie di semestri negativi o di stallo, la manifattura veneta conferma una debole ma positiva inversione di tendenza, avviata nel terzo trimestre 2025, sia sul fronte della produzione che su quello del fatturato – commenta il Presidente di Unioncamere del Veneto Antonio Santocono. – La variazione tendenziale della produzione nel quarto trimestre risulta del +1,7%, cui fa da corollario un incremento del grado di utilizzo degli impianti (dal 70,5% di metà anno all’attuale al 72,2%). Analoga dinamica riguarda il fatturato: negativo nei primi sei mesi del 2025, positivo nella seconda metà, con una lieve tendenza al rafforzamento (dal +1,7% al +2,1%), sempre su base tendenziale annua.

E soprattutto, gli ordinativi esteri recuperano nonostante i dazi e nonostante il perdurare di uno scenario globale estremamente complesso e di incertezza generalizzata. Dopo una fase di “calma piatta” nei primi nove mesi dell’anno, nel quarto trimestre 2025 si registra un significativo rafforzamento degli ordini esteri (+3,9% la variazione tendenziale) in netta discontinuità con il recente passato. Ne beneficia soprattutto l’industria dei macchinari, molto probabilmente al traino degli impulsi positivi della politica fiscale tedesca.

Torna ad allungarsi, anche in modo significativo, l’orizzonte di produzione assicurato dal portafoglio ordini, che a fine anno si consolida attorno ai 58 giorni, contro i 52 di inizio anno. Nelle previsioni per i primi tre mesi del 2026, poi, emerge un sentiment degli imprenditori decisamente migliore rispetto alle preoccupazioni raccolte a metà 2025.

Questi sono i segnali positivi. Ma in una situazione in cui si può leggere la sovversione dell’ordine mondiale così come lo abbiamo conosciuto, e in virtù del ruolo di supporto, orientamento e indirizzo che ha il sistema camerale ha nei confronti delle imprese, abbiamo avvertito l’esigenza di leggere più a fondo della semplice dinamica congiunturale, andando a guardare quale impatto reale hanno avuto i dazi, quali sono i volumi potenziali in gioco sul fronte della diversificazione dei mercati di sbocco con gli accordi di libero scambio con Mercosur e India e con quali strategie e strumenti stanno reagendo le imprese

Lo abbiamo fatto insieme ad autorevoli esperti delle nostre Università Ca’ Foscari Venezia e Padova. E qui sono emerse delle letture interessanti. Da un lato, un quadro piuttosto eterogeneo dell’impatto dei dazi, con effetti diretti e indiretti diversificati anche per classe dimensionale delle imprese interessate e per legami produttivi e commerciali.

Dall’altro una notevole progressione degli investimenti in tecnologie digitali da parte delle imprese manifatturiere venete, con il tema dell’Intelligenza Artificiale che diventa prioritario per oltre un terzo delle aziende interpellate. Le imprese manifatturiere venete sembrano aver capito che l’efficienza di processo passa anche per un ripensamento dei modelli di business e per la capacità di elaborare velocemente le informazioni con un approccio più adattivo rispetto all’imprevedibilità degli scenari.

In conclusione, penso che con questa analisi così articolata, ricca ed esaustiva Unioncamere del Veneto e il sistema camerale regionale danno concretezza e valore aggiunto alla propria mission di supportare la crescita dei sistemi economici locali, specialmente di aziende di piccola e media dimensione, grazie ai diversi strumenti – formativi, finanziari, di accompagnamento – che mettiamo a disposizione di tutte le imprese”.

Nelle previsioni per i primi tre mesi del 2026 si rileva un apprezzabile miglioramento del clima rispetto alle preoccupazioni raccolte a metà 2025. In tutti e quattro gli indicatori monitorati (produzione, fatturato, ordinativi esteri e dal mercato interno) la quota di imprenditori “ottimisti”, che hanno formulato attese di crescita, torna leggermente ad aumentare, anche per la domanda estera, mentre – specularmente – si riducono le attese di flessione. Al tempo stesso resta consolidata o tende ad ampliarsi, in specie per le attese sulla domanda, la quota di giudizi orientati per la stazionarietà: a ricordare la continua convivenza degli imprenditori con scenari ad alto grado di incertezza.