COMUNICATO STAMPA | Venezia, 19 gennaio 2021

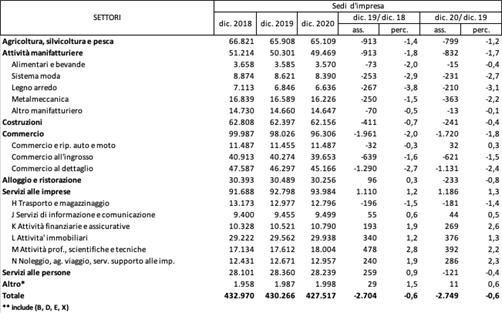

Il consuntivo della demografia d’impresa di fine 2020 evidenzia in Veneto una contrazione sul numero delle sedi d’impresa, rispetto a dicembre 2019, con la stessa intensità rispetto a quanto avvenuto nello stesso periodo dell’anno precedente. In Veneto tra dicembre 2020 e dicembre 2019 si registra un saldo negativo pari a -2.749 sedi d’impresa attive (pari a una flessione del -0,6%), contro le -2.704 sedi di un anno fa. Questa variazione negativa di sedi d’impresa è determinata, in misura rilevante, dal calo delle imprese artigiane: -1.622 e i settori più interessati dal calo delle artigiane restano il manifatturiero, le costruzioni, i trasporti e i servizi alla persona. Restano invece in crescita le unità locali (+1.338), in linea con quanto rilevato lo scorso anno.

Il Presidente di Unioncamere Veneto, Mario Pozza, commenta con preoccupazione i dati relativi alla demografia delle imprese: “i segnali sulla mortalità delle imprese sono sicuramente negativi e, in particolare, per quel che riguarda l’artigianato una componente importante del nostro sistema economico regionale. Il quadro sicuramente peggiorerà nei prossimi mesi quando saranno misurabili e concreti gli effetti dell’emergenza sanitaria ed economica. Quello che più preoccupa è il clima di incertezza e sfiducia dettato dalla crisi di Governo che ha messo in stand by le priorità dell’Italia per risolvere i conflitti della maggioranza e trovare i voti per salvare il Governo. In questa fase per lanciare un segnale positivo alle aziende ed al sistema economico servirebbe un Governo coeso, forte e compatto e non appeso al filo e alla costante ricerca di voti per sopravvivere come accadrà nei prossimi mesi”.

“Questi dati ci dicono in modo forte e chiaro che non c’è più tempo da perdere le aziende hanno bisogno di risposte che non sono certo incentivi per i monopattini, assistenzialismo o discussioni sui colori da attribuire delle Regioni. È fondamentale sfruttare fino in fondo le opportunità del Recovery Fund per rilanciare il Paese e costruire il futuro, ma perché questo accada serve il pieno coinvolgimento delle imprese ed il sistema camerale è pronto a fare la sua parte. Questa non è più un’opzione, ma una necessità ed ogni giorno perso può significare la chiusura di attività, imprese, ristoranti, alberghi che sono già in ginocchio a causa dell’emergenza sanitaria”.

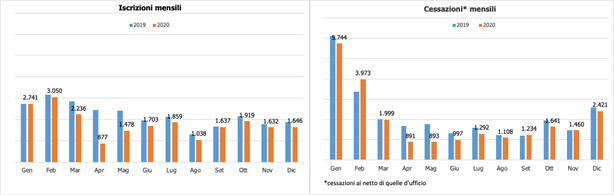

Nel 2020 il saldo negativo delle sedi di impresa in Veneto è risultato dalle 21.816 iscrizioni e 23.653 cessazioni non d’ufficio al Registro delle imprese, determinando uno stock di imprese attive al 31 dicembre 2020 pari a 427.517 unità. L’andamento demografico dell’imprenditoria veneta è apparso nel corso dell’anno complessivamente caratterizzato da una diffusa incertezza sull’evoluzione della pandemia e sul suo impatto economico. Normalmente le cancellazioni di attività dal Registro delle imprese si concentrano nei primi tre mesi dell’anno ed è in questo periodo che si attendono le maggiori ripercussioni della crisi economica dovuta alla pandemia.

Difficile dire quanto di questo saldo negativo sia determinato dall’emergenza sanitaria e quanto invece sia indipendente dalla stessa. La dinamica mensile dei flussi di iscrizione e cessazione permette di comprendere meglio l’intensità di questo rallentamento, che al momento sembra essere il vero effetto del lockdown. I dati 2020 ci dimostrano che il Covid ancor prima di generare “emorragia di impresa” l’ha congelata: tra aprile e luglio si rileva una caduta verticale delle iscrizioni che si riverbera sulle cessazioni. In tempo di Covid il saldo negativo avviene nei primi tre mesi dell’anno (-3.689 unità), i saldi dei trimestri successivi sono apparentemente positivi e i movimenti demografici fisiologici sono sicuramente condizionati da alcuni fattori dissuasivi, tra tutti il blocco dei licenziamenti e le politiche di sostegno all’impresa che hanno favorito la continuità aziendale. Il saldo tra natalità e mortalità d’impresa in Veneto si mantiene pressoché positivo nel secondo e terzo trimestre 2020 ma è determinato da una consistente riduzione dei flussi. Nel periodo clou del lockdown (aprile-giugno 2020) le iscrizioni si riducono del -40,4% rispetto ai volumi del corrispondente periodo dell’anno precedente (contrazione concentrata nel mese di aprile). Parallelamente le cessazioni diminuiscono del -41,6%, chiudendo il trimestre con un saldo di positivo (+1.277 unità). Nei trimestri seguenti sono tuttavia ripartite le iscrizioni, sempre meno che in passato, mentre le cessazioni stentano a riallinearsi sui volumi fisiologici del periodo. Nel terzo e quarto trimestre 2020 le iscrizioni iniziano a risalire come volume, ma risultano ancora in forte diminuzione rispetto agli stessi periodi del 2019 (rispettivamente -11% e -10,6%). La dinamica delle cessazioni è ugualmente sottotono: -10,4% nel terzo e -7,9% nel quarto trimestre 2020, determinando quindi un saldo positivo di 900 unità nel periodo luglio-settembre 2020 e negativo di -325 nell’ultimo trimestre dell’anno. La forte contrazione dei flussi di iscrizioni e cancellazioni delle imprese suggerisce dunque cautela nella quantificazione delle conseguenze del forzato rallentamento delle attività in molti settori economici. A stabilire l’entità degli effetti prodotti nel 2020 dalla crisi pandemica sul tessuto imprenditoriale regionale sarà quindi utile attendere i risultati del primo trimestre del 2021. Tradizionalmente, infatti, molte comunicazioni di chiusura dell’attività pervenute al Registro delle imprese camerale negli ultimi giorni dell’anno vengono statisticamente conteggiate nel nuovo anno.

Nel dettaglio settoriale, analizzando le variazioni a fine anno 2020 rispetto allo stesso periodo del 2019, il settore dell’agricoltura, silvicoltura e pesca registra una diminuzione di -799 imprese (erano -913 nel 2019). Le attività manifatturiere perdono -832 sedi nel corso del 2020, pari a una contrazione del -1,7%, in linea con quanto rilevato lo scorso anno quando la variazione era stata di -913 sedi. La quota più rilevante di queste contrazioni si registra nel comparto della metalmeccanica (-363), seguono il sistema moda (-231) e il legno arredo (-210). Delle -832 sedi d’impresa perse in un anno nel comparto manifatturiero, -789 sono artigiane, operanti soprattutto nella metalmeccanica (-330), nel sistema moda (-201) e nel legno arredo (-144). Anche l’intero comparto del commercio accusa importanti flessioni: -1.720 che però risultano sostanzialmente in linea, addirittura di poco inferiore, a quanto registrato lo scorso anno (-1.961). Sono colpiti tanto il commercio al dettaglio (-1.131 sedi nel 2020, contro le -1.290 del 2019), quanto il commercio all’ingrosso (-621 sedi nel 2020, -639 lo scorso anno). Questo dato sembra confermare come gli effetti di Covid sulle chiusure delle imprese siano ancora congelati o forse rinviati al primo trimestre 2021. Anche l’atteso impatto di Covid sull’alloggio e ristorazione (oggettivamente colpito dal doppio lockdown sia di primavera che d’autunno) non pare ancora emergere chiaramente dai dati. Una frenata all’espansione storica del settore c’è: la flessione annuale è di -233 sedi d’impresa (contro le +96 dello scorso anno). In controtendenza positiva il settore dell’edilizia: nonostante il calo su base annua sia di -241 unità, è nettamente migliore rispetto a quello rilevato nel 2019 (-411). Con riferimento ai servizi alle imprese, il trend annuo resta positivo (+1.186 sedi nel 2020), ma caratterizzato da minore crescita rispetto all’anno scorso (+1.110). Questo rallentamento è particolarmente avvertibile nelle imprese dei trasporti (-181), ascrivibile soprattutto alle aziende artigiane. Contribuiscono invece alla crescita del comparto soprattutto le attività immobiliari e le attività professionali, scientifiche e tecniche. Infine, il comparto dei servizi alla persona (che include parrucchieri ed estetisti) chiude l’anno con una variazione irrisoria di -121 sedi. Stabili le attività culturali e ricreative, anche se ben toccate dai provvedimenti di restrizione o chiusura delle attività.

Se si considerano i flussi per forma giuridica delle imprese si conferma che la riduzione tendenziale della base delle imprese attive rilevata al termine del 2020 è stata determinata in primo luogo dall’andamento negativo delle ditte individuali, scese di -3.951 unità, perdita più marcata di quella riferita al 2019 (-2.533). Alla tendenza negativa delle imprese individuali, si è associata una diminuzione decisamente più rapida, ma meno ampia, delle società di persone (-1.536 unità), risultata più contenuta di quella subita nel 2019. La normativa delle società a responsabilità limitata appare particolarmente attrattiva e determina un effetto negativo sulla consistenza delle società di persone e uno positivo su quella delle società di capitale, come risulta dal fatto che sono le società a responsabilità limitata, semplificata in particolare, a costituire la gran parte dell’incremento delle società di capitale attive. Ancora una volta, quindi, non stupisce che l’unico segno positivo derivi dal notevole aumento tendenziale delle società di capitale (+2.908 unità), che è risultato leggermente superiore a quello rilevato nel 2019. Infine, è leggermente negativo l’andamento delle società costituite con altre forme, prevalentemente date da cooperative e consorzi, ridottesi di 170 unità.